در پی اظهارات ترامپ درباره الحاق کانادا به عنوان «ایالت پنجاهم آمریکا» با محوریت منابع معدنی، پیشنهاد خرید گرینلند توسط دولت فعلی آمریکا و مذاکرات صلح اوکراین که شامل ذخایر عناصر کمیاب این کشور بود (امری که بعدا رد شد)، مواد معدنی استراتژیک، بیش از هر زمان دیگر در کانون توجهات جهانی قرار گرفتهاند.

اما واقعیت انکارناپذیری در ارتباط با صنایع معدنی وجود دارد؛ آینده هر آنچه مربوط به فلزات و مواد معدنی است (اعم از استراتژیک و...) در نهایت به چین وابسته است.

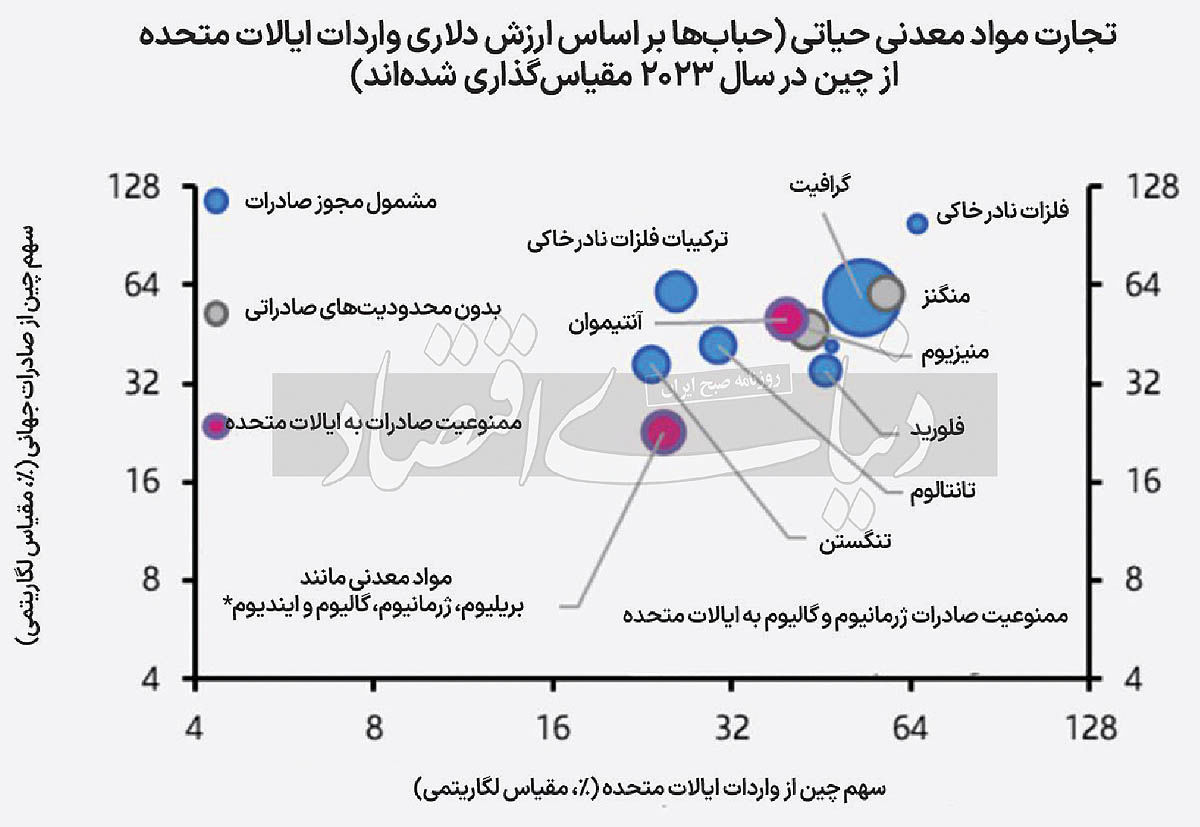

اقدامات تلافیجویانه چین

دو هفته پیش، چین در پاسخ به تعرفههای جدید آمریکا، محدودیتهایی بر صادرات تنگستن، تلوریم، بیسموت، ایندیوم و مولیبدن اعمال و اعلام کرد تنها به شرکتهایی مجوز صادرات اعطا میشود که از «مقررات مربوطه» پیروی کنند. این اقدامات در مقایسه با ممنوعیت صادرات مواد معدنی دسامبر گذشته چین (شامل گالیم، ژرمانیوم، آنتیموان و مواد فوق سخت) خفیفتر است.

با این حال، قیمت آنتیموان خارج از چین امسال دو برابر شده و بیسموت نیز حتی بدون ممنوعیت رسمی به بالاترین سطح قیمتی در یک دهه اخیر رسیده است. محدودیتهای اخیر چین بر صادرات گرافیت ممکن است تاثیرات گستردهتری داشته باشد.

زیرا این شبهفلز در تولید باتری برای وسایل نقلیه الکتریکی و ذخیره انرژی حیاتی است. سلطه چین بر تولید و فرآوری این ماده امروز به اندازه تسلط این کشور بر عناصر کمیاب در سال ۲۰۱۰ است، زمانی که سهمیههای صادراتی چین موجب شکایت در سازمان تجارت جهانی (WTO) شد. در آن دوران، قیمت عناصر کمیاب به سطح بیسابقهای رسید.

به عنوان مثال، قیمت دیسپروزیم از ۱۱۸ دلار بر کیلوگرم در سال ۲۰۰۸ به ۲۲۶۲ دلار بر کیلوگرم در سال ۲۰۱۱ رسید. اگرچه اکتشاف و تولید عناصر کمیاب خارج از چین از آن زمان رشد کرده، اما سالها زمان لازم است که تسلط چین بر فرآوری و تولید آهنرباهای دائم و فلزات کمیاب، کاهش یابد.

چالشهای داخلی چین

چین خود با مشکلاتی در بخش عناصر کمیاب روبهروست. کاهش شدید واردات از میانمار که منبع اصلی عناصر کمیاب سنگین چین است، پس از تسلط شورشیان بر مناطق تولیدکننده مرزی، موجب افزایش قیمت این مواد شده است. اگرچه چین هنوز ممنوعیت مستقیمی بر صادرات گرافیت و عناصر کمیاب اعمال نکرده، اما این اقدامات هشداردهنده است و به پکن اجازه میدهد در صورت تشدید تحریمهای تجاری آمریکا، گزینههای بیشتری روی میز برای تلافی داشته باشد.

بر اساس تحلیل کپیتال اکونومیکس، کالاهای هدفگرفته شده در دور جدید محدودیتهای چین، تنها معادل ۲ میلیارد دلار از صادرات سالانه این کشور را تشکیل میدهند. این مقدار حدودا کمتر از ۰.۱درصد کل صادرات چین است.

هم اکنون ۹درصد از صادرات چین، شامل اکثر مواد معدنی استراتژیک، اکنون مشمول «مقررات صدور مجوز» است. رقابت بر سر مواد معدنی استراتژیک، تنها یک نبرد تجاری نیست؛ این یک جنگ استراتژیک برای کنترل زنجیره تامین فناوریهای آینده است.

در حالی که آمریکا و متحدانش تلاش میکنند وابستگی خود به چین را کاهش دهند، سلطه بیرقابت پکن بر فرآوری مواد معدنی، چالش اصلی پیش روی آنهاست.

منبع: دنیای اقتصاد

مطالب مرتبط