دوشنبه 5 آذر 1403 شمسی /11/25/2024 2:27:21 PM

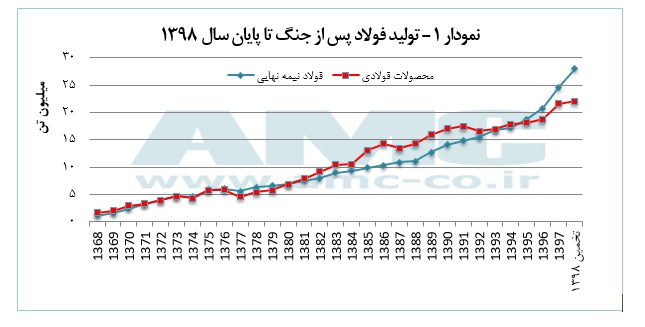

به گزارش معدننامه، برای بررسی بهتر وضعیت فولاد کشور بهتر است در ابتدا نگاهی اجمالی به وضعیت تولید در سالهای 1397 و 1398 داشته باشیم. بررسی آمارهای تولیدی نشان میدهد که در سال 1397 شرکتهای فولادی ایران در مجموع 24 میلیون و 670 هزار تن فولاد نیمه نهایی تولید کردند که افزایش 13 درصدی را نسبت به سال 1396 نشان میدهد. در ضمن آمار تولید محصولات نهایی فولادی (شامل تیرآهن، کلاف، ورق عریض، میلگرد، ورق گرم، ورق سرد، ورق پوششدار و ...) نیز در مدت مشابه 21 میلیون و 572 هزار تن بوده است که رشد 9 درصدی را نشان میدهد. این رشد مختص این سالها نیست و چنانکه نمودار «1» نشان میدهد در سالهای پس از جنگ تحمیلی، تولید فولاد ایران بدون وقفه در حال رشد بوده و مسیری کاملا صعودی را طی کرده است.

تولید محصولات نیمهنهایی فولاد تا پایان سال 1398 نیز به 28 میلیون تن خواهد رسید که به معنای رشد بیش از 10 درصدی نسبت به سال 1397 است. چنانکه در نمودار پیداست از سالهای آغاز فعالیت شرکت فولاد خوزستان (1368) صنعت فولاد کشور با سرعت بیشتری رشد یافته و تداوم این رشد در سالهای اخیر نیز با احداث واحدهای فولادی جدید کاملا آشکار است. تا سال 1404 که حدود 6 سال دیگر باقی مانده است حجم ظرفیت و تولید فولاد ایران به 55 میلیون تن خواهد رسید. با آنکه میزان مصرف ظاهری و واقعی در بسیاری از بازههای زمانی سالهای اخیر کمتر از حجم تولیدات بوده، تولید فولاد در ایران پیوسته افزایش یافته است.

مصرف واقعی و ظاهری فولاد

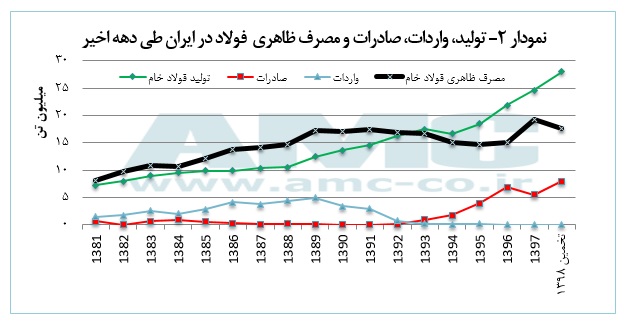

چنانکه اشاره شد، مصرف واقعی فولاد از مصرف ظاهری آن کمتر و مصرف ظاهری نیز از تولید بسیار کمتر است. بررسی میزان تولید، صادرات و واردات کشور در دو دهه اخیر (نمودار «2») نشاندهنده تغییر رویکرد صنعت فولاد ایران از یک مصرفکننده محض به تولید و صادرکننده بزرگ در جهان است. نکته قابل تامل، صادرات است؛ چراکه کشور در حال حاضر در شرایط رکود به سر میبرد و حتی مصرف ظاهری فولاد نیز معادل تولید واقعی نیست. بعید به نظر میرسد که مصرف واقعی فولاد در سال 1398 به بیش از 12 میلیون تن برسد و این به معنای هشداری برای تولیدکنندگان است. یقینا فولادسازان بزرگ برای ادامه حیات خود به جذب سرمایههای بسیار کلان نیازمند هستند و با توجه به رکود داخلی، عرضه محصولات آنها در بازار داخلی بدون متقاضی خواهد ماند که این موضوع به معنای افزایش موجودی انبارها و عرضه مازاد در داخل کشور است. از دیگر سو، مشکلات پیشآمده در بخشهای صادراتی مسیر را برای توسعه بیشتر و ارزآوری محدود خواهد کرد. بدیهی است که در تمامی کالاها اولویت اصلی تولیدکننده تامین نیاز داخلی است، اما پس از آن بایستی مسیر ورود به بازارهای خارجی تسهیل شود.

مازاد عرضه و موضوع صادرات

چنانکه گفته شد، مصرف داخلی فولاد در سال 1398 بیش از 12 میلیون تن نخواهد بود که این امر به معنای مازاد عرضه تا 16 میلیون تن است. در سال 1397 حدود 9 میلیون تن از فولاد کشور صادر شد و با توجه به مشکلات داخلی و نیز مسائل خارجی، افزایش صادرات بیش از سال قبل دور از ذهن به نظر میرسد؛ اما سوال این است که وقتی تولیدکننده تمام توان خود را در تولید به کار میبندد اما بازار داخلی برای او وجود ندارد و مسیرهای صادراتی به دلایل داخلی یا خارجی محدودتر میشود، چه باید کرد؟

پاسخ صحیح به این سوال مستلزم درک صحیح شرایط کشور به دور از هرگونه برداشت احساسی است. در ابتدا باید دانست که اقتصاد ایران از چندین جنبه در حصار مشکلات قرار دارد؛ از جمله معضلات اقتصادی داخلی مانند ناهماهنگی سازمانهای تصمیمگیرنده نظیر وزارت صمت، گمرک، وزارت اقتصاد و... و چالشهای بینالمللی مانند تحریم، تنشهای سیاسی منطقهای و البته جلودار تمام این موارد سیاستهای دولت آمریکا.

تحریم فلزات اساسی ایران که به معنای واقعی مغایر با اصول تجارت بینالمللی و فشار به زندگی عمومی مردم عادی یک کشور محسوب میشود از سوی دولت آمریکا بهعنوان اهرم فشار استفاده شده است. دستور تحریم فلزات اساسی هدفی جز کاهش درآمد ارزی ایران ندارد که نتیجه آن فشار بیشتر به زندگی مردم ایران خواهد بود. در سال 1397 صادرات فلزات اساسی ایران بیش از 5 میلیارد دلار و معادل 10 درصد صادرات غیرنفتی ایران بود. بدیهی است که اهرم فشار برای کاهش صادرات نفت و مشتقات نفتی ایران اثرات خود را تا حدی نشان داده است و این برای کشوری که سعی دارد از اقتصاد نفتی خارج شود و به سایر صنایع متکی باشد کار را دشوارتر میکند. نکته بسیار حائز اهمیت سهم 5/1 درصدی صادرات فولاد ایران از کل صادرات فولاد جهان است. این عدد بزرگ به نظر نمیرسد، اما ایران در مدت بسیار کوتاهی به آن دست یافته و دولت آمریکا بهخوبی به این موضوع واقف است.

در چشمانداز 55 میلیون تنی فولاد در ایران، سهم عمدهای از فولاد کشور باید صادر شود و تحریم صنایع فلزی به معنی سنگاندازی در این چشمانداز خواهد بود. حاصل جمع رکود داخلی و ناتوانی در صادرات کاهش تولید محصولات خواهد بود که معضلات اقتصادی بعدی خاص خود را به دنبال دارد.

یافتن راه مناسب برای برونرفت از شرایط ایجادشده در صنایع معدنی کشور نیازمند همدلی کامل دستگاههای مسئول در داخل کشور است. تولیدکنندهای را که با دید صادراتی حجم تولید خود را افزایش داده است نمیتوان مجبور کرد در بازاری که تقاضایی ندارد، محصول خود را عرضه کند. بازار داخلی فولاد ایران نیازمند مشوقها و محرکهایی است تا اصلیترین متقاضیان را به تحرک وادارد. صنایع ساختمان و خودرو دو متقاضی اصلی صنعت فولاد هستند و کمک به توسعه آنها میتواند بازار داخلی را گرمتر کند. توسعه مناسب صنایع ساختمان و خودروسازی نیز خود همراستا با قدرت خرید مردم پیش میرود. بدیهی است که در سالهای اخیر به دلیل نوسانات شدید نرخ ارز، قدرت خرید جامعه و بهویژه قشر متوسط کاهش یافته که این موضوع به معنای کاهش تقاضا برای صنایع مصرفکننده فولاد است. شاید مهمترین راه خروج از این وضعیت، کمک بیشتر به امر تولید در داخل کشور باشد؛ این امر خود به اشتغالزایی منجر میشود و محرک بخشهای مصرفکننده است.

یافتن بازارهای صادراتی با استفاده از دیپلماسی اقتصادی دولت نیز کمکی در راه توسعه صادرات محصولات با در نظر داشتن مشکلات موجود است. یافتن بازارهای صادراتی جدید و حفظ آن با ارائه مشوقها و خدمات و افزایش رقابتپذیری با عرضه محصولات باکیفیتتر نیز راهکار پیش روی صنایع تولیدکننده و مخصوصا فولاد است.

مطالب مرتبط

نظرات کاربران برای این مطلب فعال نیست